橡胶中线仍存压力

5月25日当周,沪胶短暂突破震荡区间,但最终仍未能守住反弹空间,主力1809回到12000以下。分析产业链的情况,笔者认为上方压力较重,暂时反弹空间有限。

一、供应预计增长,关注政策干预

进入二季度,国内天然橡胶种植区域先后开割,虽然收胶价格较去年小幅下降,但产区弃割、停割的现象并不严重,预计进入6月份全乳胶等干胶产量将恢复。国外方面,自去年冬季至今,天气条件稳定,气候性减产暂时不会出现。需要关注的是政策干预对供应的影响。

去年12月至今年3月,泰、印尼、马来三国联合执行的“橡胶出口吨位计划”,期间计划减少总计35万吨出口量。4月底5月初,泰国又倡议与越南、印尼、马来共同组成橡胶联盟,目的在于调控全球天胶价格。虽然该倡议还没有得到最终落实,但今年价格干预明显有增多的趋势。借鉴历史经验,产胶国一般采取出口限制或收储措施,对阶段性橡胶供应有直接影响,而减少播种面积则影响效果显现较慢,对年度供应影响不大。

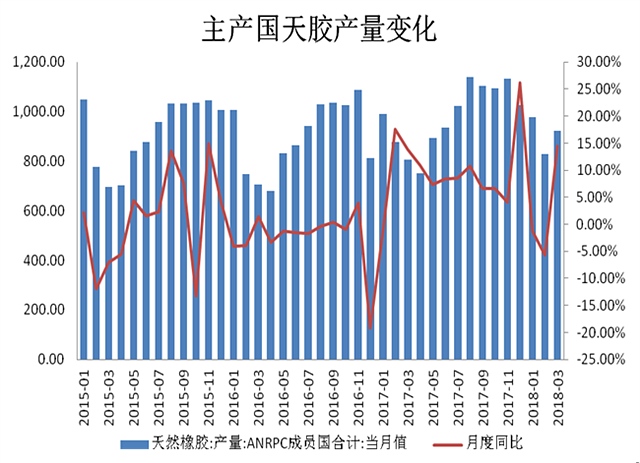

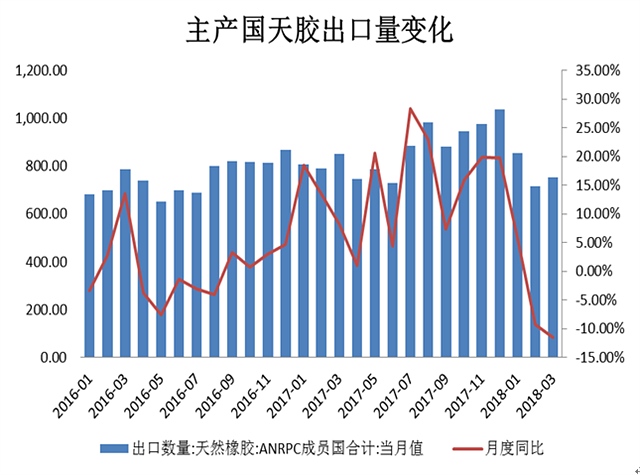

截止3月份,橡胶生产国组织各成员国的总产量在92.3万吨,环比上涨11.5%,同比上升14.5%;总出口量75.2万吨,环比上涨4.9%,同比下降11.5%。在产胶国未有一致性行动的情况下,供应变化的预期方向仍是季节性增长,价格有向下压力,若再次限制出口,则压力向后期转移,若进行收储,则年内供应下降。下载APP 阅读本文更深度报道

数据来源:徽商期货研究所 Wind

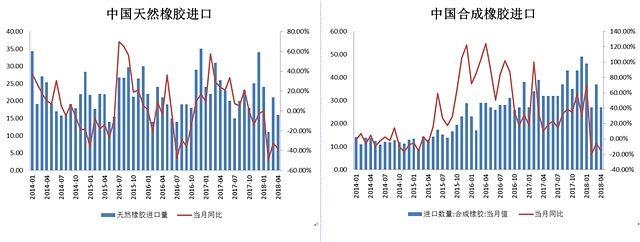

二、进口量下降,库存走高

4月,中国进口天然橡胶16万吨,同比下降38%;合成橡胶27万吨,同比下降16%。1-4月,中国累计进口天然橡胶72万吨,同比下滑三成;累计进口合成橡胶137万吨,同比上升3.8%。从进口量的月度变化来看,1、3月较高,2月因春节来临而阶段性下降,4月则快速回落,这与往年的情况基本一致,但天胶月均进口量今年以来降幅较大(除1月份持平,其后月份的降幅分别为50%、32%、38%),合成橡胶去年11月至1月出现井喷,月均进口超过45万吨,随后也有所下降。总体来看,前四个月各类橡胶的总进口量同比下降11.5%,进口端供应压力减轻。

数据来源:徽商期货研究所 Wind

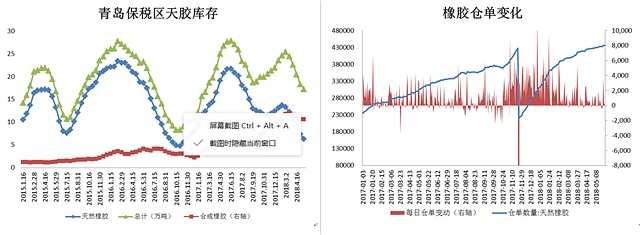

库存方面,港口库存下降,期货库存上升。截止至5月15日,青岛保税区各类橡胶总库存为17.25万吨,较3月初的年内高位下降了32%,其中天胶6.26万吨,下降53%;合成胶10.62万吨,下降10%。港口库存变动直接受到进口量变动的影响。另一类库存——仓单库存则在不断冲高。截止至5月25日,上期所天胶仓单库存达到43.91万吨,不但超过去年同期水平约36%,更是达到历史新高;交易所天胶(包含仓单和非仓单)总库存为47.38万吨,占总库容的七成以上。参考2017年的仓单库存变化规律,且期货持续升水现货的情况下,未来的数月里入库量仍可能加速增长,直至11月下旬。

数据来源:徽商期货研究所 Wind 上期所

现货库存的变动一定程度上能够反映期现套利交易行为的变化。其中,港口库存变动一般指向的是非标准交割品的期现套利行为,期货仓单库存变动则指向标准交割品的套利行为。总的来看,两类产业空头的交易行为有减有增,从盘面的总持仓看,仍是在增加的,因此市场中沉淀的沽空压力并未减轻。

三、轮胎产出平稳,开工阶段性变化

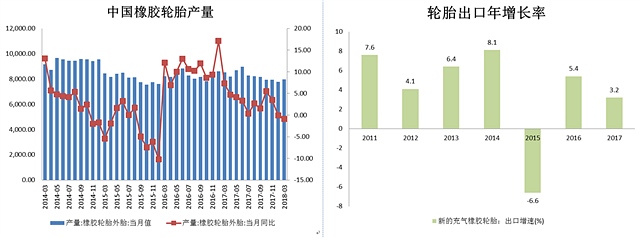

4月中国橡胶轮胎产量7746万条,较去年同期微增1.3%。轮胎国内消费市场保持稳健增长。4月重卡各类车型销量达到12万辆,刷新历史同期最高纪录,同比增长16%;前四个月累计销量44.4万辆,同比增长14%。国内轮胎需求四分之一在原配胎市场,四分之三在替换胎市场。而重卡轮胎在替换胎市场的橡胶消耗量占比最大。此外,4月国内各类汽车总产量达到263万辆,同比增长4.7%,也好于市场预期。消息方面,国内进口车关税将于7月1日大范围大幅度下调,但对国内汽车和橡胶需求影响微乎其微。

出口市场约占国内轮胎产出消化量的四成左右,但近几年频频遭遇贸易保护的困境。虽然中美经过几轮磋商,贸易摩擦表面暂止,但中国轮胎出口早已经处于较严峻的市场环境之中,出口量的增长缓慢。据海关数据,2017年中国出口新的充气轮胎为4.8亿条,较2016年仅增长3.2%,年度增速仅高于2015年(-6.6%)。4月,中国新的充气轮胎出口量为4208万条,同比微增7万条,1-4月累计增长2.4%。

数据来源:徽商期货研究所 Wind

总体来看,国内轮胎产出增长平缓,对橡胶价格的拉动力不强,但需要关注阶段内的开工水平变动。目前国内轮胎开工率走高,截止至5月25日当周,半钢胎生产线为75.56%、全钢胎生产线为78.95%,较去年同期高出12.6和9.2个百分点。主要是因为上海合作组织青岛峰会即将于6月9-10日举行,5月底至6月中旬山东地区轮胎开工预计将受到影响,厂家提前大力生产以规避停产、限产风险。从年度来看,环保监管及相关政策或措施的发布,对轮胎开工的影响要大于季节性规律,且具有持续性、周期性的特点。就山东地区而言,夏季除了因举办重要会议而短期限产外,开工基本不受影响,进入冬季采暖季(大约在10-11月)环保压力将再次提升,开工或下滑。

四、后市建议

中期内,天胶供应季节性增长预期、产业套利行为以及09合约上的期现回归压力,将继续促使空头持仓坚定,并在反弹中积极入场。此外,产业政策、贸易摩擦等消息面因素将阶段性扰动价格。建议逢高沽空ru1809或参与买1卖9套利。

转载请保留,36365.net,橡胶行业信息、技术、服务门户!

- 橡胶中线仍存压力2018-05-30 11:05:35

- 东营的进出口数据,广饶一枝独秀2018-05-30 10:05:10

- 农产品、工业金属期货表现抢眼 棉花价格创四年新高、棉纱涨停2018-05-29 11:05:54

- 焦炭夜盘收涨1.06%,焦煤收涨1.05%,动力煤收涨2.89%;铁矿石收涨2018-05-29 10:05:15

- 2018年1-4月全球天胶产量402万吨2018-05-25 10:05:44

- 5月14日至5月20日橡胶价格小幅回落2018-05-24 11:05:22

- 2018年4月泰国出口天然胶33万吨2018-05-24 10:05:46

- 36365.net络培训班报名地址10-31

- 橡胶助剂行业2017年4大热点,大家最关注哪个?10-30

- 阿朗新科常州橡胶技术中心落成,进一巩固在华优势12-19

- 橡胶求职,企业招聘专业网站!10-28

- 橡胶生产工序中产生的有害因素,橡胶人注意保护身体!10-17

- 橡胶原料检验、混炼加工及炼胶设备详解!10-17

- 橡胶林下养蚯蚓(图文)10-08

- 橡胶工艺学试题库 + 答案,值得收藏!09-23

- 橡胶制品业销售收入前100家企业03-17